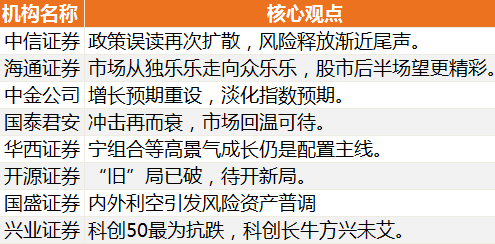

八大机构论市:政策误读再次扩散风险释放近尾声

本周沪指下跌2.53%,下周A股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

中信证券:政策误读再次扩散 风险释放渐近尾声

投资者对政策的误读再次扩散,需要时间修正,内外部经济预期阶段性走弱,预计三季度是国内宏观经济的年内低点,市场流动性依旧维持紧平衡,政策和经济前景的分歧造成投资者行为紊乱,市场风险释放已接近尾声,坚持均衡配置,逐步左侧布局。首先,近期投资者对政策的误读再次扩散,焦虑心理相互影响并放大市场波动,但我们认为共同富裕的国策方针以及未来相应的政策配套并不会伤害市场化商业逻辑,防范金融风险的政策基调下局部信用风险的影响也可控,投资者仍需等待更多信号来纠偏政策误读。其次,海外Delta疫情影响下投资者对全球经济复苏前景更加悲观,国内短期经济压力有所加大,预计政策调整将驱动经济在四季度企稳回升。最后,8月市场层面依旧存在机构资金的净流出压力,投资者行为仍处于紊乱状态,估值体系重建需要时间。配置上依旧建议在成长制造和价值间保持均衡,成长制造板块内部高位切低位,并逐步左侧布局部分高景气的消费医药细分行业,适当参与金融板块估值修复。

海通策略:市场从独乐乐走向众乐乐 股市后半场望更精彩

统计显示,沪深300每年至少一次15%以上行情,今年宏观背景类似2010年,股市后半场望更精彩。上市公司ROE望继续回升至22Q1,市场估值水平和情绪指标尚可,本轮牛市尚未走完。市场从独乐乐走向众乐乐,兼顾智能制造和传统中下游制造,并注意洼地行业,如券商等。

中金A股策略:增长预期重设 淡化指数预期

目前增长下行趋势也正在得到更广泛预期,大部分商品价格下行趋势进一步延续。综合国内最新形势,市场可能要逐步重设下半年及明年的增长预期,在外围政策退出预期强化、中国增速趋降和产业监管政策担忧的背景下,可能要淡化对权益指数的整体预期,但考虑市场整体估值不高,指数下行空间可能也有限。结构层面上,增长预期重设意味着宏观政策可能延续稳中趋松,配置上我们认为可以进一步减配强周期板块,市场风格或仍会“偏向成长”。

国君策略:冲击再而衰 市场回温可待

风险冲击再而衰,市场回温可待。国君策略于8月8日提出“卸下包袱,再次起跑”,认为无需过分担忧政策风险或信用风险,卸掉包袱后应更乐观看待宽松节奏,我们维持观点不变。本周市场对政策风险扩散的担忧再起,但市场在经历7月底的冲击后已逐渐重构与完善风险预期,本轮调整幅度明显收窄,风险冲击影响再而衰。信用风险方面,周二中央财经会议再提“统筹做好重大金融风险防范化解工作”,我们认为未来防范化解信用风险将更注意节奏和力度,叠加市场的学习效应未来冲击有限。风险预期可控下,更应乐观看待分母端的宽松节奏。8月LPR未动但MLF仅缩量1000亿,当前政策“稳”中偏宽。往后看随着四季度经济下行压力加大,以及流动性缺口边际扩大,降准、“不对称”LPR降息均存可能,宽松节奏有望超预期。

华西策略:宁组合等高景气成长是配置主线

“宁组合”等高景气成长仍是配置主线。在海内外政策走向不确定的担忧下,近期市场风险偏好有所调降,但目前A股整体估值合理,并在短期调整中释放了情绪面及筹码集中的风险,随着不确定因素的落地,市场将有望逐步走出磨底期。后续决定市场风格的核心因素仍在于盈利的相对优势。具体来看,消费板块近期估值持续调降,更确定的信号还需等待基本面拐点后,市场重拾共识;政策“跨周期调节”的框架下,当前政策更多是“托而不举”,对传统基建(顺周期)的提振可能会慢一些。从中报预告来看,成长赛道的景气度难以证伪,后市仍是重点配置方向。

开源策略:“旧”局已破 待开新局

市场结构需要重建,投资者短期仍应规避拥挤之处。短期占优组合我们推荐以基本面上行&估值安全为两大考量:钢铁、房地产、船舶制造、铝、建筑和公用事业和焦煤。价值回归之年,长期布局方向始终明确,可以在短期波动中实现上行的三条主线是:第一是能源转型中的传统行业毛利率的改善:有色(铜、铝)、煤炭、化工(纯碱、化纤)、钢铁;第二是在已经具有较高估值修复空间,同时基本面出现了积极变化的:房地产、银行、建筑;第三是部分现实左侧但预期右侧的品种,主要集中于工程机械、建材等。

国盛策略:内外利空引发风险资产普调

A股普遍下跌,大金融和科技风格占优。科创50和中证1000表现相对占优,周度涨跌幅分别为-1.53%和-2.28%。风格绝对表现来看,大金融和科技、小盘、低市盈率和亏损股占优。风格相对表现来看,超小市值、小市值、成长相对市场表现均占优。

兴证策略:科创50最为抗跌 科创长牛方兴未艾

8月份A股市场处于震荡颠簸期。前期涨幅过大、预期过高、交易过度拥挤的赛道股已经如期补跌,金融地产等低估值低成长传统产业板块出现补涨或修复,但是,基于中期基本面判断,系统性的风格切换很难出现,科创成长方兴未艾。建议趁颠簸期,继续掘金市场关注度不足的科创“小巨人”。投资策略:建议以长打短、大智若愚,趁短期行情震荡而优化持仓组合,逢低耐心布局优质成长股。不建议在悲观恐慌情绪下降低仓位。配置层面:成长依然是推荐的核心主线,但是更关注性价比,更关注赔率更好的方向与个股。

(文章来源:东方财富研究中心)